尚乘研究:中国互联网消费金融行业 - 监管收紧中砥砺前行

本篇报告尝试分析中国消费金融行业的竞争格局,通过对比行业数据和上市公司数据比较现金贷公司和P2P平台业务模式和盈利模式的不同。虽然行业短期受制于监管收紧,通过分析市场渗透率和家庭债务水平,我们认为互联网消费金融行业未来的增长前景仍然广阔。

消费金融渗透率快速上升

中国的互联网消费金融行业在普惠金融上攻不可没。我们预测,截至2017年9月,全国消费金融余额达到人民币10.1万亿,年初至今增长38%。2017年前九个月,受益于银行大幅拓展信用卡分析业务以及互联网金融消费金融的快速发展,消费金融渗透率达到了30.7%(即30.7%的消费通过信用方式购买),而2015年渗透率仅为14.7%。

监管密集清理现金贷业务,前景不容乐观

近期监管层开始着手整治消费金融中野蛮增长的现金贷业务。我们认为严格监管将会给现金贷公司和涉及现金贷产品的P2P平台带来巨大的短期不确定性。对于整体P2P行业而言,受制于监管持续清理近期增速仍将持续放缓。商业银行和持牌消费金融公司正在趁机大幅拓展市场份额。

P2P消费金融在18年4月登记完成后将重拾增长

长期来看,我们认为P2P平台将在2018年4月登记完成后重拾增长。我们预计监管清理反而会促进市场整合带来市场集中度的提升。市场长期增长将由1)强劲的消费开支增长2)消费金融渗透率的提升推动。

股票市场情绪缓慢恢复

目前股票市场对这一板块的情绪还在缓慢恢复,也有一些上市企业报出了优异的业绩。然而我们觉得应该至少再等待一两个季度的业绩以判断监管对现金贷行业的真正影响。

互联网消费金融不改变金融的本质

我们认为互联网金融业务并不会改变金融的本质,长期的赢家需要在以下几方面拥有长期竞争力 1)优异的的风险管理以及风险定价能力; 2)相对稳定以及低成本的资金; 3)零售生态圈; 4)优异的品牌效应以及高频重复借款人以及投资人; 5)有效的成本管理。虽然如此看来BAT系的公司有绝对的优势,其他类型的互联网消费金融公司也可以深耕如汽车、旅游、教育、娱乐、美妆等垂直领域以差异化竞争。

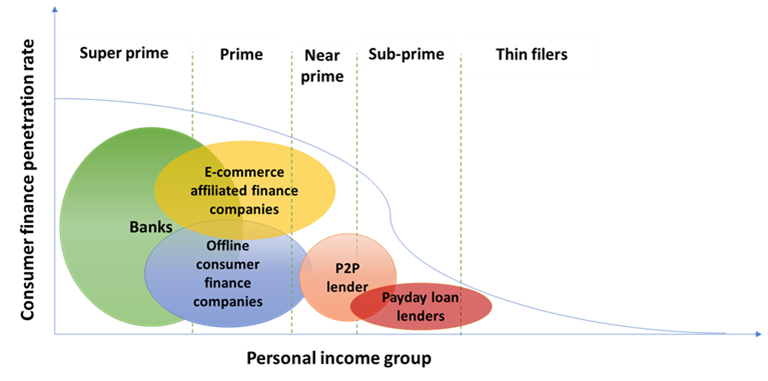

图1: 消费金融行业市场竞争格局

资料来源:尚乘研究