中國宏觀經濟

金融行業去槓桿過程中我們何去何從?

監管整治下市場流動性短期收緊

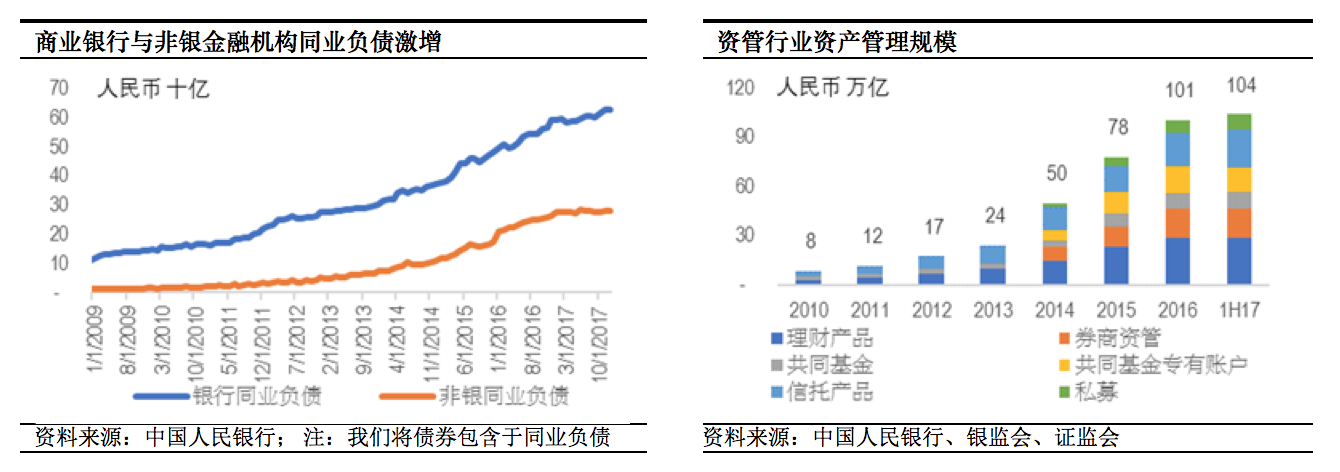

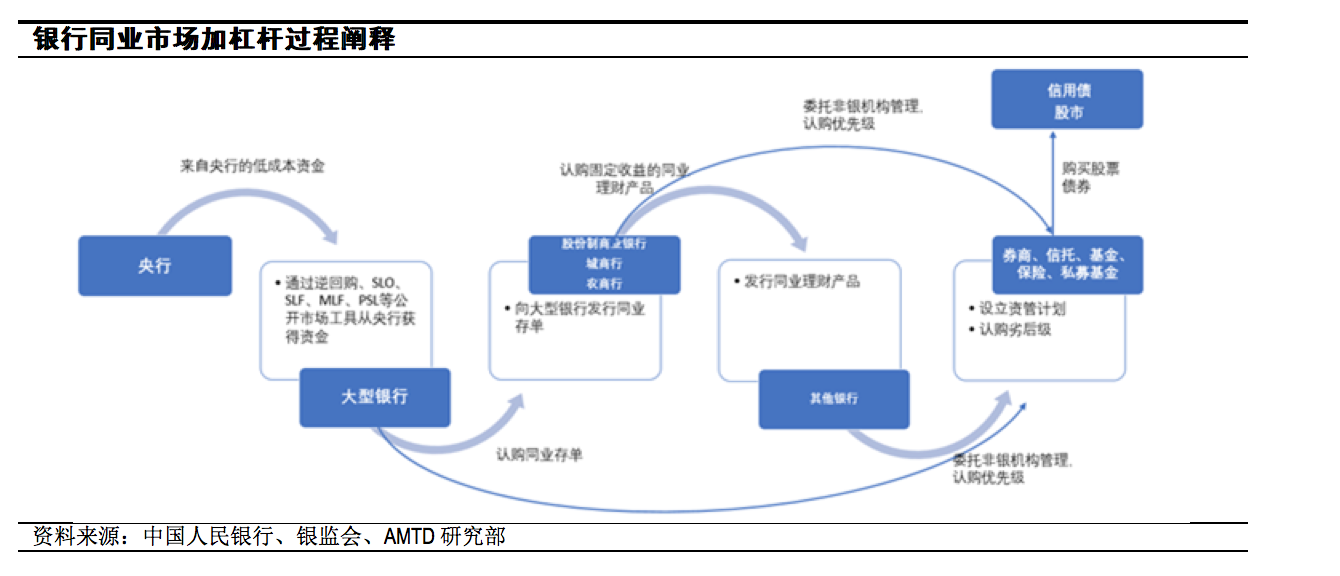

過去的10年裡, 隨著金融脫媒和金融市場的不斷創新, 金融系統中的槓桿顯著增加。資管行業也成為銀行投資債券/股票市場和非標信貸資產的渠道。自2016年底以來, 監管機構開始推出一系列旨在降低系統性風險的法規。我們相信這輪去槓桿過程將持續到2018年, 直到銀行間同業負債, 通道類的資管業務和非標信貸顯著下降。我們認為這對中國金融市場的持續發展是有利的, 將會提高資本配置效率。然而, 短期陣痛亦是不可避免。我們預計, 在今年餘下的時間裡, 金融系統的某些部分會出現更多的局部流動性緊縮。

同業負債與資產在2012-2016年激增

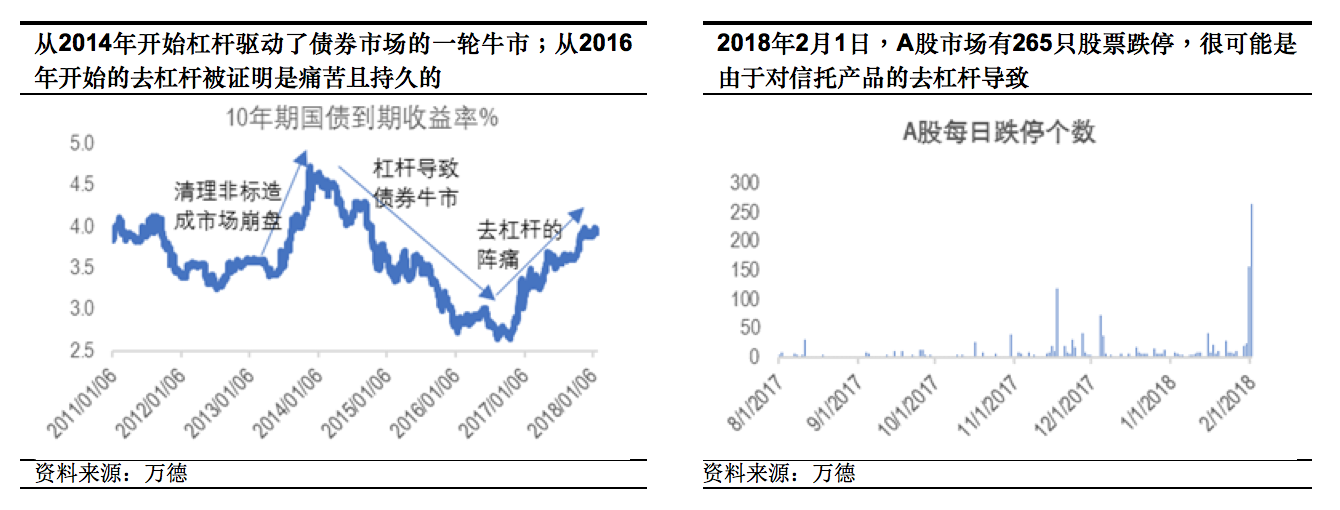

我們估計金融機構的同業負債於2017年末會達到人民幣90萬億元,。依靠銀行資金支持,大型資管行業所管理的資產總值會達到人民幣100萬億元,與之相對比銀行系統資產總額為人民幣250萬億元。由於銀行資產的期限錯配,並被投資於債券/股票市場或流入房地產市場和地方政府融資平台,銀行資產的槓桿增加,系統性風險逐步形成。在 2016年, 國內在岸債券市場 10年期國債到期收益率觸及2.5%,這一水平是難以維持的。隨著同業負債、非標信貸和資管行業的不斷清理, 10年期國債收益率目前維持在3.9%。

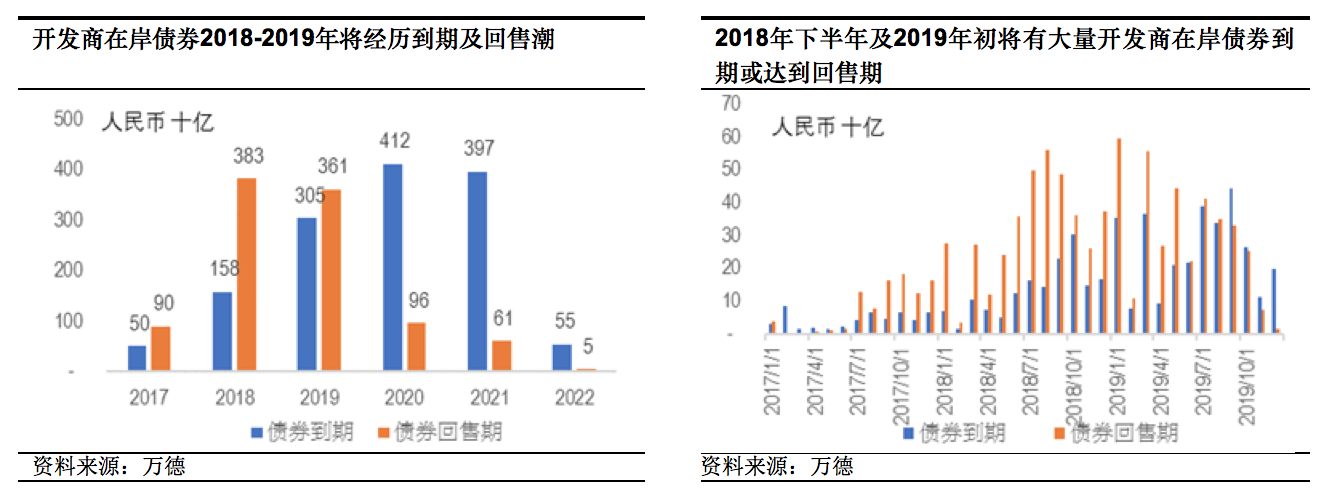

關注2018下半年及2019年初房企在岸債券到期潮

地產開發商和地方政府融資平台是非標信貸市場中最大的兩類借款人。在清理非標市場的監管背景下, 他們可能會面臨再融資的挑戰。根據萬得數據, 2018年到期的開發商債券為1580億元,2019年為3050億元人民幣。此外, 可回售債券在2018年將達到3830億元人民幣的歷史高點,2019年將達到36億元人民幣。 我們提醒投資者留意2018年下半年與2019年初的債券集中到期的月份。地產開發商將很有可能以更高的成本在離岸市場進行融資。

去槓桿對股市的影響

2018年2月1日,A股市場有265只股票跌停。這些公司的共同點是它們的前十大股東存在信托計劃持股。我們認為,萬科獨立董事致證監會的公開信引發了信托資產去槓桿的恐慌。信中強調萬科主要股東之一 – 寶能,依靠銀行資金支持的信托計劃仍存在2-3倍的槓桿,違反了資管業務槓桿上限要求。考慮到去槓桿的時間過程,我們建議投資者在短期內避開存在大流通股東出現信托計劃持股的公司。關於信托計劃通過滬港通、深港通投資香港股市的信息不足,投資者也應該警惕這種風險。

信貸增長放緩減緩經濟增長

我們預計以社會融資總量增速衡量的廣義信貸增速將從目前12%的水平大幅放緩。然而銀行貸款增幅可能保持穩定,部分抵消了非標信貸可能出現的下降。開發商和地方政府融資平台大概率上升的融資成本和新信貸的短缺可能會拖累在2017年處於高位的房地產投資和基礎設施投資。

|

|

|

|