尚乘研究:中國互聯網消費金融行業 - 監管收緊中砥礪前行

本篇報告嘗試分析中國消費金融行業的競爭格局,通過對比行業數據和上市公司數據比較現金貸公司和P2P平台業務模式和盈利模式的不同。雖然行業短期受制於監管收緊,通過分析市場滲透率和家庭債務水平,我們認為互聯網消費金融行業未來的增長前景仍然廣闊。

消費金融滲透率快速上升

中國的互聯網消費金融行業在普惠金融上功不可沒。我們預測,截至2017年9月,全國消費金融餘額達到人民幣10.1萬億,年初至今增長38%。2017年前九個月,受益於銀行大幅拓展信用卡分析業務以及互聯網金融消費金融的快速發展,消費金融滲透率達到了30.7%(即30.7%的消費通過信用方式購買),而2015年滲透率僅為14.7%。

監管密集清理現金貸業務,前景不容樂觀

近期監管層開始著手整治消費金融中野蠻增長的現金貸業務。我們認為嚴格監管將會給現金貸公司和涉及現金貸產品的P2P平台帶來巨大的短期不確定性。對於整體P2P行業而言,受制於監管持續清理近期增速仍將持續放緩。商業銀行和持牌消費金融公司正在趁機大幅拓展市場份額。

P2P消費金融在18年4月登記完成後將重拾增長

長期來看,我們認為P2P平台將在2018年4月登記完成後重拾增長。我們預計監管清理反而會促進市場整合帶來市場集中度的提升。市場長期增長將由1)強勁的消費開支增長 2)消費金融滲透率的提升推動。

股票市場情緒緩慢恢復

目前股票市場對這一板塊的情緒還在緩慢恢復,也有一些上市企業報出了優異的業績。然而我們覺得應該至少再等待一兩個季度的業績以判斷監管對現金貸行業的真正影響。

互聯網消費金融不改變金融的本質

我們認為互聯網金融業務並不會改變金融的本質,長期的贏家需要在以下幾方面擁有長期競爭力 1)優異的的風險管理以及風險定價能力; 2)相對穩定以及低成本的資金; 3)零售生態圈; 4)優異的品牌效應以及高頻重復借款人以及投資人; 5)有效的成本管理。雖然如此看來BAT系的公司有絕對的優勢,其他類型的互聯網消費金融公司也可以深耕如汽車、旅游、教育、娛樂、美妝等垂直領域以差異化競爭。

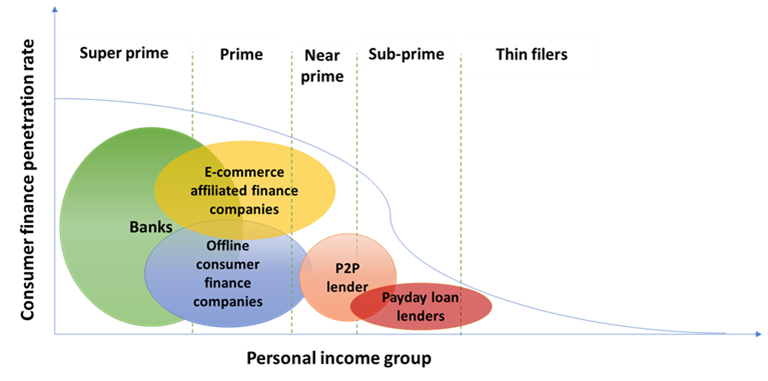

圖1: 消費金融行業市場競爭格局

資料來源:尚乘研究