尚乘研究 | 远东发展(35.hk)海外房地产销售受益于全球降息潮

尚乘研究(AMTD Research)发布远东发展(35.HK)研报,重申「买入」评级,目标价格4.21港元。随着美联储和澳大利亚央行在过去几天内相继降息,我们相信,全球房地产投资者将在中期内于全球范围内追逐收益。最近远东发展在英国伦敦和澳大利亚布里斯班分别推出了Consort Place和Queen’s Wharf项目,全球利率下行将促进远东发展海外的房地产销售。

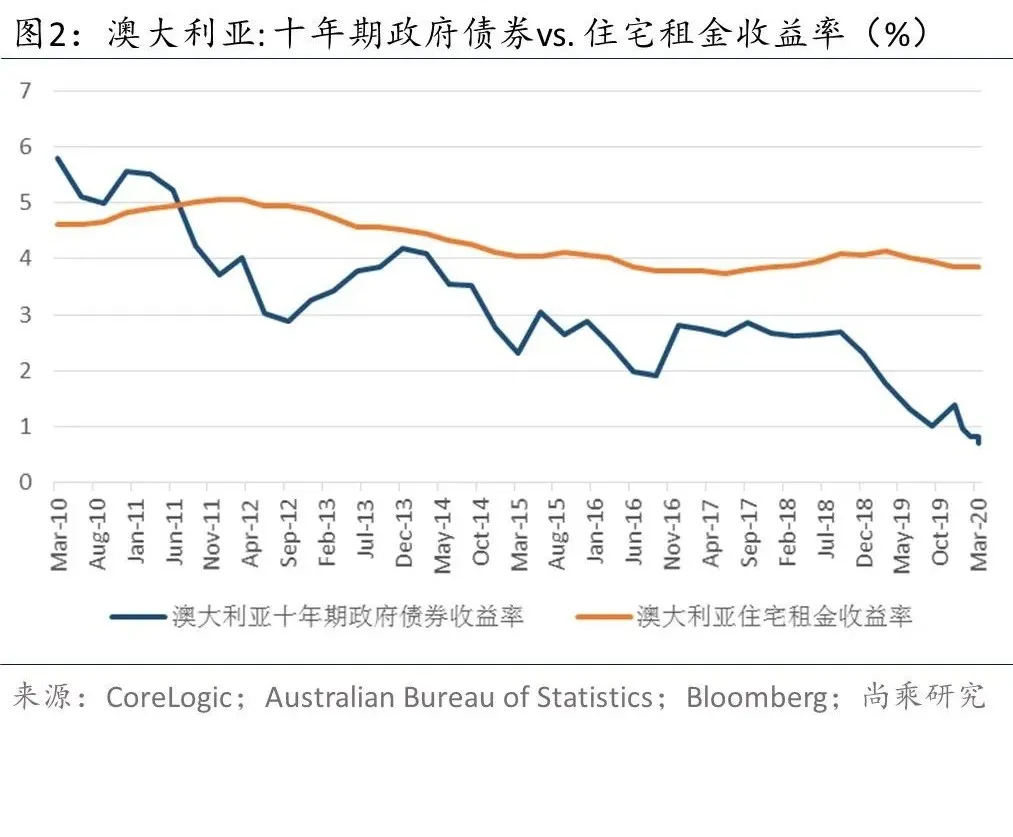

资产通胀趋势将吸引全球房地产投资者

房地产通常被视为相对安全的资产类别,几乎是全球高净值个人投资组合中的必备资产。随着全球各国央行纷纷下调各自的基准利率(美联储下调50个基点,澳大利亚央行下调25个基点),我们预计,较低的借贷成本将压低租金收益率,导致中期内房地产资产通胀。我们认为,远东发展凭借最近在伦敦金丝雀码头(London Canary Wharf)和澳大利亚布里斯班(Brisbane)分别启动的房地产项目,将受益于这一趋势。我们估计英国和澳大利亚项目将贡献约80%的远东发展2020财年的房地产开发收入。根据不同的项目,全球房地产投资者作为其购房者,对其房地产销售额的贡献最高可达50%。

位于伦敦的Consort Place:金丝雀码头中心的黄金项目

远东发展在2020年2月推出了Consort Place销售项目,该项目位于金丝雀码头的中心地带,毗邻摩根大通、汇丰、摩根士丹利等银行的伦敦总部。Consort Place是一个面积39万平方英尺的综合住宅开发项目,我们相信,该项目开发价值总额约为40亿港元,平均售价1,000至1,100英镑/平方英尺,有望成为贡献2020-2021财年销售额的主力。

位于布里斯班的Queen’s Wharf: 集住宅/商业/酒店/赌场于一体的稀缺型开发项目

公司还于2020年2月启动销售位于布里斯班的Queen’s Wharf项目,在COVID-19爆发的背景下,市场仍反应良好。该项目也是一个综合型的开发项目,包括住宅、酒店和一个俯瞰布里斯班河的赌场。最近推出销售的第一期,面积达252,000平方英尺,预计将实现总额约33亿港元的开发价值。

酒店投资组合承压,但随着资本化率收缩风险可控

COVID-19的爆发使酒店入住率面临下行风险,公司酒店业务承压。然而,我们认为现金流和收益的影响是可控的,因为房地产开发是公司收益的主要驱动业务,贡献了56%的总收入,而来自酒店的收入约占27%。从资产价值的角度来看,酒店贡献了我们估值中总资产价值的~52%,预计下行利率将压缩资本化率,有助于抵消租金下行对估值的负面影响。

当前股价对应2020财年6.3%的股息收益率,5.5x/0.6x的Forward P/E及 P/B

我们认为,远东发展目前的估值水平非常具有吸引力,当前股价对应5.5x和0.6x的FY20E P/E和FY20E P/B。根据会计准则,酒店没有按市价调整,帐面价值主要按照成本计量。香港其他房地产开发商的投资性房地产组合规模庞大,在账面上按市值计价,考虑到公司目前的P/B与其他香港房地产开发商相当,这使得其估值更具吸引力。

本报告摘要仅转载尚乘研究部已发表报告的部分观点,所提及的目标价格、公司利润预测、行业走势预测等观点是基于一系列的前提条件及假设, 订阅人须详细了解已发表的完整报告之全部信息,方能对相关观点形成全面的认识。

本报告摘要仅供尚乘的客户参考使用,尚乘不会因接收人收到本报告摘要而视其为客户。在任何情况下,本报告摘要的内容并不构成对任何人的投资建议,尚乘不会对任何因直接或间接使用本报告摘要或者据此进行投资所造成的一切后果或损失承担任何法律责任。

本报告摘要所转载的估值、预测、评级仅为报告发出当日的判断或意见。其内容有可能因报告发布日后的情势或其他因素的变更而不再准确或失效。尚乘并无义务更新不准确或过时的内容,在对相关信息进行更新时亦不会另行通知。

本报告摘要所载内容的版权为尚乘所有,未经尚乘书面批准的任何机构或个人户不得以任何形式转发、修改、引用、复制或仿制本报告摘要的内容。尚乘对本报告摘要保留一切法律权利。

分析师声明

我们,陈家祺和黄绪闻在此证明,(i)本研究报告中表述的任何观点均精确地反映了我们对有关市场、公司及其证券的个人看法;(ii)我们所得报酬的任何组成部分无论是在过去、现在及将来均不会直接或间接与我们在本研究报告中所表达的具体建议或观点相联系,也不与尚乘环球市场有限公司的交易相联系。

公司披露

尚乘环球市场有限公司在过去12个月内与远东发展有限公司及/或其附属公司有投资银行业务关系。

尚乘环球市场有限公司

地址:香港中环干诺道中41号盈置大厦23楼 - 25楼

电话:(852) 3163-3288 传真:(852) 3163-3289

研究报告由尚乘环球市场有限公司(“尚乘”)编制,仅供尚乘的客户参考使用,尚乘不会因接收人收到本研究报告而视其为客户。

本研究报告仅提供一般信息,并非作为或被视为出售或购买或认购证券的邀请。本评论内提到的证券可能在某些地区不能出售。本评论(i)不提供构成个人意见或建议,包括但不限于会计、法律或税务咨询或投资建议;或(ii)不考虑特定客户的特定需求,投资目标和财务状况。尚乘不作为顾问,也不会对任何财务或其他后果承担任何受托责任或义务。本研究报告不应被视为替代客户行使的判断。客户应考虑本研究报告中的任何信息,意见或建议是否适合其特定情况,并酌情寻求法律或专业意见。

本研究报告所载资料的来源被认为是可靠的,但尚乘不保证其完整性或准确性,除非有尚乘和/或其附属公司的任何披露。对于本研究报告提及的任何证券,其价值、价格及其回报可能波动。过往的业绩并不能代表未来的表现。未来的收益不能保证,本金可能会损失。

研究报告所载的资料,估计,观点,预测和其他信息均反映发布评论当日的判断,可以在不发出通知的情况下做出更改。尚乘及其附属公司或其任何董事或雇员(“尚乘集团”)并不明示或暗示地表示或保证研究报告中包含的信息正确、准确或完整。尚乘集团对使用或依据研究报告及内容不承担任何责任或义务。

本研究报告可能包含来自第三方的信息,例如信用评级机构的信用评级。除第三方事先书面同意,禁止以任何方式复制和再分发任何形式的第三方内容。第三方内容提供者不保证任何信息的及时性、完整性、准确性或可用性。第三方不对任何错误、遗漏或使用这些内容所获得的结果负责。第三方内容提供商不提供任何直接或间接的保证,包括但不限于任何用于特定用途适用性或适销性的保证。第三方内容提供商不对使用其内容造成的任何直接、间接、偶然、示范、补偿、惩罚、特殊或间接的损害、费用、开支、法律费用或损失(包括收入或利润损失和机会成本)负责。信用评级是意见声明,不是购买、持有或出售证券的行为或建议声明。第三方并没有强调所涉及的证券适用于投资目的,也不应该作为投资建议。

在有关的适用法律和/或法规允许的范围内:(i)尚乘和/或其董事和雇员,可以作为被代理人或代理人,对本评论所涉及的证券或其他相关金融工具,进行买卖、建仓或平仓(ii)尚乘可以参与或投资研究报告中提及的证券发行人融资交易,或提供其他服务或承销;(iii)尚乘可以对在研究报告中提到的发行人提供做市; (iv)尚乘可能曾担任本评论提及证券公开发行的经办人或联合经办人,或者可能会在本评论中提及证券的发售过程中提供暂时做市,或可能在过去12个月内提供其他投资银行服务。

尚乘通过其合规政策和程序(如信息隔离墙和员工交易监控)来控制信息流和管理利益冲突。

本研究报告所载内容的版权为尚乘所有,未经尚乘环球市场有限公司事先书面授权,本研究报告的任何部分均不得以任何形式转载或以任何形式转载给任何人。